Polska jest jednym z najbardziej dynamicznych krajów europejskich w sektorze Przemysłu Przyszłości, który rozwija się szybciej niż średnia unijna.

6 lipca 2023 r. Komisja Europejska opublikowała Europejski Ranking Innowacyjności za 2023 r. Zawiera on analizę porównawczą wskaźników w zakresie badań naukowych i innowacji w państwach członkowskich UE, innych krajach europejskich i w krajach bezpośrednio sąsiadujących. Na podstawie tych wyników kraje europejskie zostały podzielone na cztery grupy: Liderzy Innowacji, Silni Innowatorzy, Umiarkowani Innowatorzy oraz Wschodzący Innowatorzy.

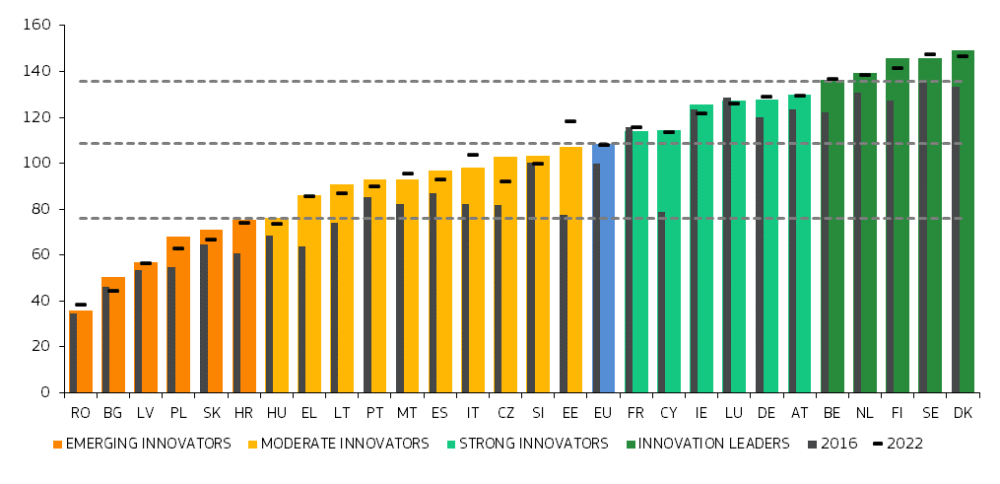

Kto stoi na czele?

Dania jest nowym czołowym innowatorem z najlepszymi wynikami w UE, wyprzedzając Szwecję po kilku latach na pozycji lidera. Inni liderzy innowacji to Szwecja, Finlandia, Holandia i Belgia.

- Austria, Niemcy, Luksemburg, Irlandia, Cypr i Francja są silnymi innowatorami, osiągającymi wyniki powyżej średniej UE.

- Estonia, Słowenia, Czechy, Włochy, Hiszpania, Malta, Portugalia, Litwa, Grecja i Węgry są umiarkowanymi innowatorami.

- Chorwacja, Słowacja, Polska, Łotwa, Bułgaria i Rumunia są wschodzącymi innowatorami.

Pozycja Unii Europejskiej

Od zeszłego roku globalne pozycjonowanie UE nie zmieniło się znacząco. Unia Europejska pokonała pewne punkty krytyczne w odniesieniu do Australii, natomiast poziom wydajności innowacyjnej Chin jest prawie równy poziomowi UE. Tendencja ta znajduje również odzwierciedlenie w różnicach wewnątrz Europy. W najnowszym wydaniu ERI rozkład państw członkowskich według grup wyników innowacyjności pozostaje w dużej mierze niezmieniony w porównaniu z poprzednim rokiem. Warto jednak zwrócić uwagę na zmiany, które dotyczą Węgier, Francji i Luksemburga. Węgry poczyniły znaczne postępy i awansowały do grupy o wyższych wynikach, zdobywając tytuł Umiarkowanego Innowatora, podczas gdy Francja i Luksemburg odnotowały nieznaczny spadek wyników w porównaniu z UE osiem lat temu. Wskazuje to na potrzebę nieustannych wysiłków na rzecz zwiększenia zdolności innowacyjnych w tych krajach.

Koncentracja geograficzna

Z drugiej strony, biorąc pod uwagę cały okres analizowany przez europejskie wskaźniki innowacyjności, należy zauważyć, że w latach 2016–2023 różnice w wynikach między państwami członkowskimi zmniejszyły się, szczególnie w grupach Silnych Innowatorów i Umiarkowanych Innowatorów. Rozmieszczenie grup innowatorów mimo wszystko nadal wykazuje koncentrację geograficzną: Europa Północna i Zachodnia to inkubatory dla Liderów Innowacji i Najsilniejszych Innowatorów, podczas gdy w Europie Południowej i Wschodniej znajdujemy większość Umiarkowanych i Wschodzących Innowatorów.

Wymiary innowacyjności

Tegoroczny Ranking Innowacyjności opiera się na tych samych ramach wskaźników, co edycja z 2021 r., na które składają się 32 wskaźniki pogrupowane w 12 wymiarach, takich jak: atrakcyjne systemy badawcze, inwestycje firm w badania i rozwój oraz wykorzystanie technologii informacyjnych.

Polska w grupie Wschodzących Innowatorów

Polska jest Wschodzącym Innowatorem z wynikami na poziomie 62,8% średniej UE. Wydajność polskiej gospodarki innowacyjnej jest powyżej średniej Wschodzących Innowatorów. Wyniki rosną szybciej niż średnia europejska (8,5 punktu procentowego). Różnice między Polską a resztą krajów Unii Europejskiej znacznie się zmniejszają, a ogólniej mówiąc, Polska szybko zbliża się do średniej europejskiej.

Mocne strony

- Aplikacje projektowe

- Przedsiębiorstwa prowadzące szkolenia ICT

- Mobilność „z pracy do pracy” HRST

- Zgłoszenia znaków towarowych

- Ludność z wyższym wykształceniem

Słabe strony

- Absolwenci studiów doktoranckich

- Zgłoszenia patentowe PCT

- Technologie związane ze środowiskiem

- Innowatorzy procesów biznesowych

- Nakłady na innowacje na pracownika

Silne wzrosty od 2016 roku

- Przedsiębiorstwa prowadzące szkolenia ICT

- Rządowe wsparcie dla biznesu B+R

- Innowatorzy procesów biznesowych

Silne spadki od 2016 roku

- Technologie związane ze środowiskiem

- Nakłady na innowacje niezwiązane z B+R

- Aplikacje projektowe

Silne wzrosty od 2022 r

- Innowatorzy procesów biznesowych

- Przedsiębiorstwa prowadzące szkolenia ICT

- Zatrudnienie w innowacyjnych przedsiębiorstwach

Silne spadki od 2022 roku

- Technologie związane ze środowiskiem

- Mobilność pracowników HRST między pracą a pracą

- Absolwenci studiów doktoranckich

Wyniki w zakresie innowacji znacznie wzrosły w czasie i były o 24% wyższe w 2023 r., przy czym połowa wzrostu miała miejsce w 2023 r. Wydajność wzrosła najbardziej w przypadku systemów badawczych, finansów i wsparcia, technologii informacyjnych, innowatorów, powiązań i wpływu na zatrudnienie. Spadek wyników niestety pozostaje widoczny w I półroczu 2023 roku w zakresie inwestycji w zakładach przemysłowych, aktywów intelektualnych i zrównoważonego rozwoju, z uwzględnieniem potrzeb związanych z innowacjami energetycznymi.

Grafika powyżej: Wydajność systemów innowacyjnych państw członkowskich UE (źródło: ec.europa.eu)

Wyniki analizy danych

Analiza tych danych nie może pomijać strukturalnych różnic między polską gospodarką a gospodarką pozostałych krajów Europy. Niektóre z tych elementów zostały uwzględnione przez Komisję Europejską:

- Polska ma niższy dochód na mieszkańca, ale za to szybciej rosnąca gospodarka.

- Produkcja zajmuje większą część gospodarki, przy czym zarówno MŚP, jak i duże przedsiębiorstwa mają mniejszy udział w obrotach.

- Pojawienie się nowych bezpośrednich inwestycji zagranicznych ma wpływ na ogólny poziom innowacyjności kraju. Z jednej strony sprzyja to wzrostowi innowacyjności przemysłu w kraju, z drugiej nie zawsze wiąże się z bezpośrednią proporcją między krajowymi B+R a zaawansowaniem biznesu mającym wpływ na gospodarkę narodową w ogóle.

- Polska ma znacznie wyższy udział Nieinnowatorów bez skłonności do innowacji.

- Średnie szkolenia w zakresie przedsiębiorczości i zamówienia publiczne jako siły napędowe badań i innowacji są poniżej średniej UE.

- Wyniki Polski w zakresie wskaźników zmiany klimatu są poniżej normy, szczególnie w zakresie innowacji środowiskowych.

Analizy prezentowane w ostatnich dniach przez komisarzy europejskich odpowiedzialnych za rynek wewnętrzny i reformy, nie pozwalają na zdefiniowanie wiarygodnego scenariusza obecnej pozycji Polski w ekosystemie przemysłu przyszłości. Nie uwzględniają one zaburzenia konkurencyjności polskiego systemu produkcyjnego, spowodowanego brakiem europejskiego wsparcia w kierunku polskiej transformacji cyfrowej.

Do elementów branych pod uwagę przez Komisję Europejską niewątpliwie należy dodać te dotyczące wariantów geopolitycznych, które co najmniej od lutego 2022 r. mają decydujący wpływ na polską gospodarkę. Z jednej strony zawirowania w łańcuchach dostaw, które powstały w związku z pandemią COVID 19, doprowadziły do radykalnej zmiany decyzji strategicznych zarówno na rynku wewnętrznym, jak i zewnętrznym. Z drugiej strony, brak uruchomienia europejskich narzędzi odbudowy gospodarczej powodują trudną do wypełnienia lukę. Ponadto wojna na pełną skalę wywołana przez Rosję na Ukrainie zdeterminowała konieczność szybkiego dostosowania polityki zaopatrzenia w energię i wymiany towarowej, która nadal ma istotny wpływ na gospodarkę kraju. Pomimo tych niekorzystnych dla konkurencyjności polskiej gospodarki czynników, polski ekosystem przemysłowy, w którym działają małe i średnie przedsiębiorstwa, wymusza na nich innowacyjność jako jeden z warunków utrzymania się na rynku zagranicznych zamówień (również z BIZ).

Perspektywa na przyszłość

Widoczna jest swoista wewnętrzna szczelność polskiego ekosystemu przemysłowego na czynniki mogące zagrozić rozwojowi innowacji, a w konsekwencji warunkujące konkurencyjność gospodarki przemysłowej kraju. Jest to niewątpliwie jedna z mocnych stron polskiego systemu przemysłowego, która pozwala wnioskować, że jeśli utrzyma się w najbliższej przyszłości tempo przyrostu aplikacji powszechnie definiujących cyfrową transformację sektora przemysłowego, racjonalnie można spodziewać się znacznego wzrostu pozycji Polski w europejskim indeksie ERI, a tym samym konkurencyjności wewnętrznej UE w drugiej połowie 2023 roku.