Ekspert wyjaśniał, że obydwa instrumenty – IP Box i ulga na B+R – odnoszą się do nowych, zmienionych lub udoskonalonych produktów, usług i procesów. Jarosław Ostrowski wytłumaczył precyzyjnie definicję działalności badawczo-rozwojowej. Zgodnie z nią, jest to praca twórcza, czyli wykonywana przez człowieka, i oryginalna (w skali przedsiębiorstwa), a jej efekt niepewny. Poza tym powinna być wykonywana zgodnie z przyjętym planem obejmującym źródła finansowania oraz dążyć do założonego celu. Elementy to badania naukowe i prace rozwojowe – o ile pierwsze polegają na zdobyciu nowej wiedzy, to w drugich chodzi o wykorzystanie istniejącej w nowych zastosowaniach. Prowadząc takie działania, można skorzystać z ulgi zmniejszającej podatek dochodowy o koszty prac B+R. Przy niskim dochodzie lub stratach ulgę wolno rozliczać w 6 kolejnych latach podatkowych, choć jej efekt jest odsunięty do momentu złożenia rocznego zeznania podatkowego. Specjalista w zakresie prawa podatkowego zaznaczył, że firmy wykonujące działalność badawczo-rozwojową mogą ubiegać się o obniżenie miesięcznych zaliczek, żeby na bieżąco korzystać z ulgi.

IP Box

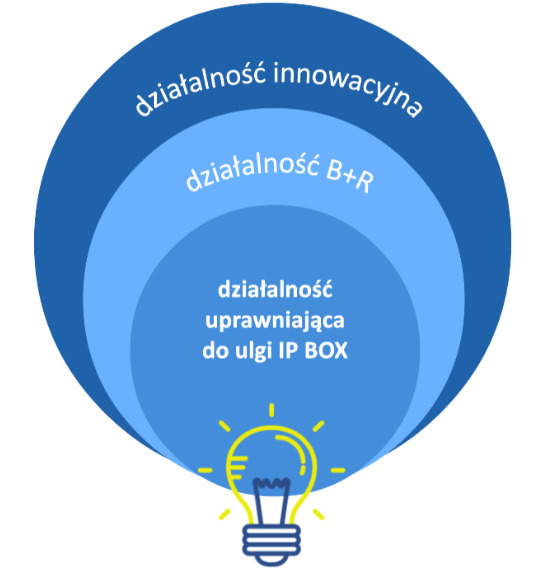

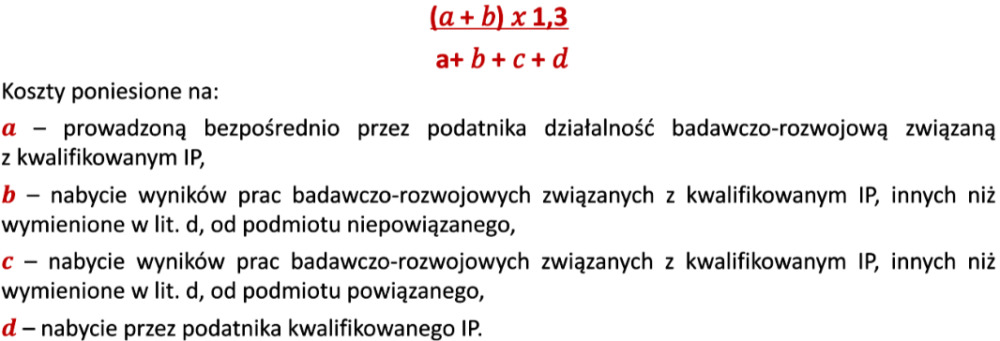

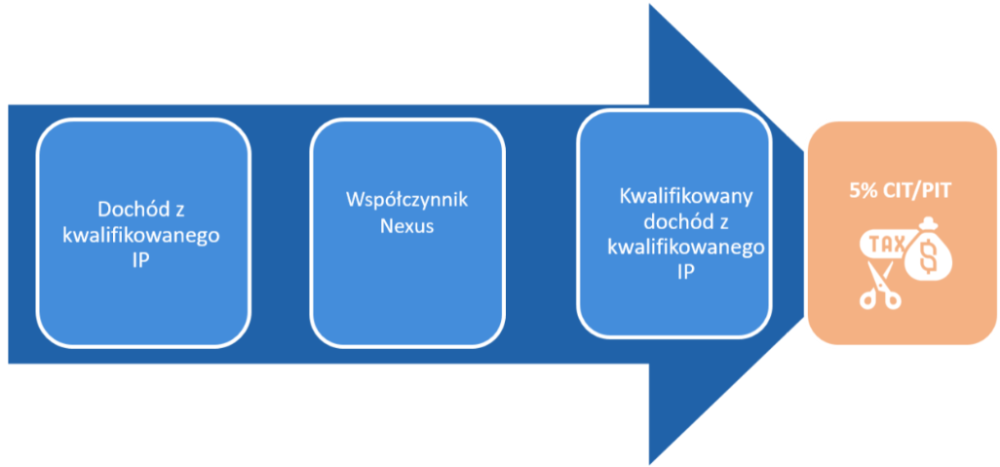

W drugiej części spotkania ekspert omówił IP Box, czyli mechanizm umożliwiający obniżenie podatku od dochodów uzyskanych z kwalifikowanych praw własności intelektualnej (np. patentów, wzorów przemysłowych, topografii układów scalonych czy praw autorskich do programów komputerowych). Żeby obliczyć dochód podlegający mniejszemu podatkowi, trzeba przemnożyć zysk ze sprzedaży praw własności intelektualnej lub licencji przez współczynnik nexus wyliczany z pomocą poniższego wzoru.

Jak zaznaczył Jarosław Ostrowski, nie każdy rodzaj własności intelektualnej wymaga rejestracji, bo np. prawa do programów komputerowych są chronione automatycznie. Z kolei w przypadku patentów rejestracja może trwać nawet kilka lat, dlatego przedsiębiorca po złożeniu wniosku ma prawo od razu korzystać z ulgi. Jednak w razie odrzucenia wniosku, będzie musiał skorygować wstecznie swoje rozliczenia.

Pytania uczestników

Uczestnicy webinarium dopytywali o szczegóły rozliczeń, m.in. o sposób dokumentowania pracy osób zajmujących się B+R. W tym przypadku specjalista polecił prowadzenie ewidencji pracy, z której będzie wynikało, jaką część czasu zatrudnieni poświęcili na działania badawczo-rozwojowe. Kolejne pytania dotyczyły rozliczania projektów niezakończonych. Jest ono możliwe, choć, według Ostrowskiego, trzeba mieć na uwadze racjonalność działań – bo to, że z czasem nie osiągnie się zamierzonego efektu, nie jest przeszkodą, jednak podczas kontroli może paść pytanie, czy cel był w ogóle możliwy do osiągnięcia.

Webinaria

Na naszym poprzednim szkoleniu, dotyczącego instrumentów finansowych, goście z Ministerstwa Rozwoju i Polskiej Agencji Rozwoju Przedsiębiorczości omawiali ulgę na robotyzację, a także konkursy dla przedsiębiorstw. W portalu publikowaliśmy relację z webinarium i jego zapis. Kolejne wydarzenie, prowadzone przez eksperta Platformy Przemysłu Przyszłości, Piotra Kryjoma, związane z Nawigatorem Finansowym, zorganizujemy w październiku.