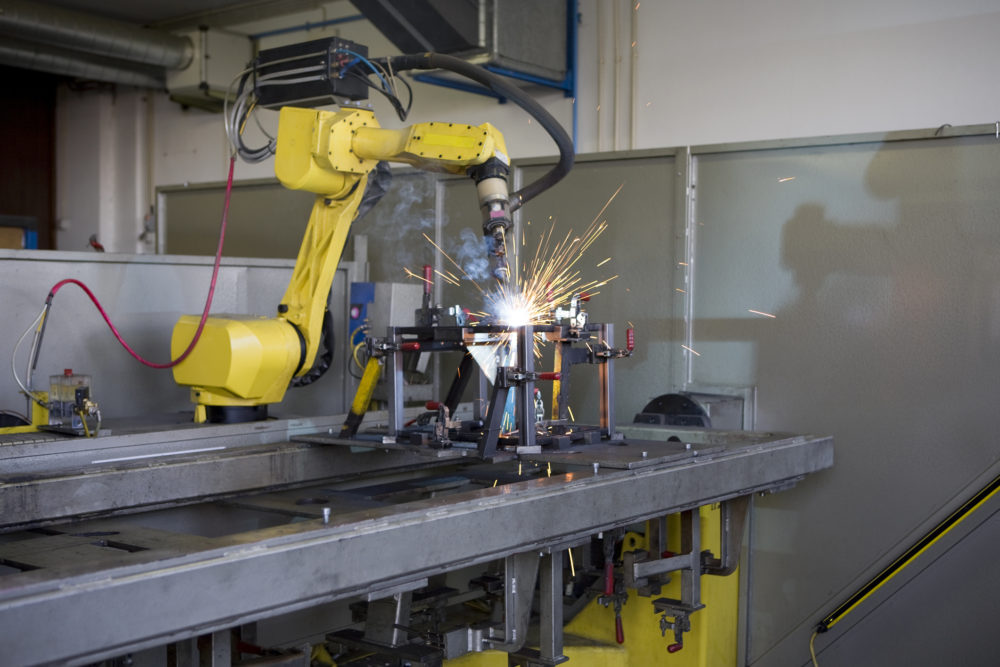

Projekt zakłada odliczenie od podstawy opodatkowania połowy kosztów uzyskania przychodów związanych z robotyzacją, pod warunkiem kwoty odliczenia niższej od dochodu z prowadzonej działalności gospodarczej. W katalogu kosztów są m.in.: zakup fabrycznie nowych robotów przemysłowych i związanych z nimi części peryferyjnych oraz maszyn i urządzeń, które zapewniają ergonomię i bezpieczeństwo zrobotyzowanego stanowiska pracy. Są to np. czujniki, wygrodzenia czy kurtyny świetlne. W odliczeniu będzie można uwzględnić również wartości niematerialne i prawne potrzebne do uruchomienia robotów, a także szkolenia z wykorzystywania urządzeń i aplikacji.

Definicje

Z wyjaśnienia ujętego w propozycji Ministra Finansów, Funduszy i Polityki Regionalnej wynika, że robot przemysłowy to automatycznie sterowana, programowalna, wielozadaniowa maszyna o co najmniej trzech stopniach swobody, umiejąca poruszać się lub manipulować przedmiotami. Dodatkowo robota przemysłowego cechują: zdolność wymiany danych cyfrowych z innymi urządzeniami, komunikacja z systemami ICT. Z kolei urządzenia peryferyjne to: tory jezdne, stacje czyszczące, chwytaki do obsługi maszyn czy końcówki służące spawaniu, cięciu, murowaniu czy lutowaniu. Jak czytamy w uzasadnieniu, ulga na robotyzację ma wspierać rozwój przemysłu 4.0, koniecznego dla zwiększania konkurencyjności gospodarki.

Ulga na prototypy

Od podstawy opodatkowania przedsiębiorcy będą mogli odliczyć również 30% kosztów związanych z produkcją próbną nowego wyrobu i wprowadzeniem go na rynek, przy czym kwota odliczenia nie może przekroczyć 10% dochodu. Wytwarzanie próbne wiąże się z wykonaniem testów prototypu powstałego w wyniku prowadzenia prac badawczo-rozwojowych. Wyroby objęte ulgą muszą być innowacyjne w skali przedsiębiorstwa, rozwijać jego ofertę, a w konsekwencji – przyczynić się do wchodzenia na nowe rynki zbytu.

Nowelizacja przepisów w związku z „Polskim Ładem”

Nowelizacja prawa podatkowego jest związana z planowanym wdrożeniem tzw. Polskiego Ładu, czyli społeczno-gospodarczego programu obejmującego m.in. zmiany wysokości drugiego progu podatkowego i kwoty wolnej, powstanie Centrum Obsługi Podatkowej Inwestora odpowiedzialnego za szybką i kompleksową obsługę inwestorów, a także mechanizm Interpretacji 590 określającej całkowite obciążenia podatkowe związane z planowanymi nakładami. Obecnie trwają konsultacje nowych przepisów, szczegółowe informacje są w serwisie ministerstwa finansów. Wejście regulacji w życie jest zaplanowane na 1 stycznia 2022 roku.