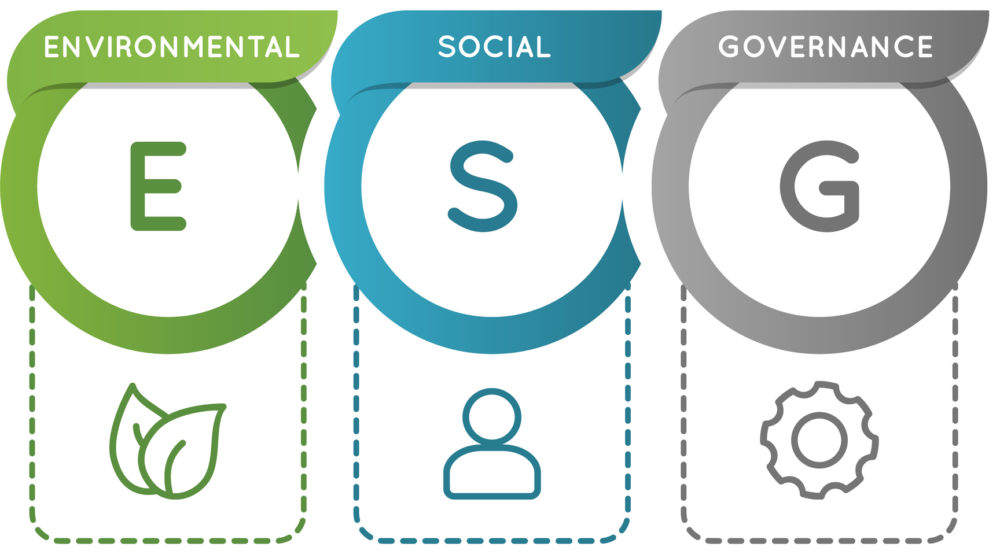

ESG to skrót od angielskich słów environmental, social, corporate governance oznaczających środowisko, odpowiedzialność społeczną i ład korporacyjny. Po raz pierwszy został wykorzystany w 2004 roku w raporcie pt. „Who Cares Wins: Connecting Financial Markets to a Changing World”. Autorzy dokumentu, m.in. z Deutsche Bank, Credit Suisse Group, Morgan Stanley czy Goldman Sachs, zwracają uwagę, że uwzględnianie czynników ESG poprawia sytuację na rynkach inwestycyjnych i przyczynia się do zrównoważonego rozwoju Ziemi. Proponują także inwestorom, żeby przyjmowali dłuższą perspektywę, która ułatwia uchwycenie zmian odnoszących się do kwestii społecznych i środowiskowych. Pojęcie ESG bywa stosowane zamiennie ze zrównoważonym rozwojem – koncepcją, która powstała, żeby przeciwdziałać nasilającej się eksploatacji zasobów naturalnych i degradacji środowiska. W 1987 roku Światowa Komisja ds. Środowiska i Rozwoju nazywana też Komisją Brundtland przygotowała publikację pt. „Nasza Wspólna Przyszłość”, gdzie wyjaśnia, że sustainable development polega na zaspokajaniu potrzeb obecnego pokolenia w taki sposób, by nie pogorszyć możliwości przyszłych pokoleń w tym zakresie. Chodzi o znalezienie równowagi pomiędzy wartościami ekonomicznymi i etycznymi – interesem przedsiębiorstwa a społeczeństwa i otoczenia firmy.

Środowisko

Kryteria z zakresu ESG są wykorzystywane do pozafinansowej oceny organizacji czy też ratingów kredytowych. Obszar dotyczący środowiska obejmuje np. używane źródła energii, ilość zużywanych mediów, a także wytwarzanych odpadów i metody ich utylizacji. Wytyczne w tym zakresie są zawarte w Taksonomii UE. Zgodnie z nią, działalność można zakwalifikować jako zrównoważoną, jeśli zapewnia znaczący wkład w realizację co najmniej jednego z sześciu celów środowiskowych, związanych z łagodzeniem skutków zmian klimatycznych, ochroną zasobów wodnych i morskich, wdrażaniem gospodarki o obiegu zamkniętym, a także zapobieganiem zanieczyszczeniom. Ponadto aktywność firmy nie może powodować znaczących szkód w żadnej z wymienionych dziedzin.

Społeczeństwo

Dziedzina odpowiedzialności społecznej obejmuje takie kwestie, jak różnorodność w organach nadzorczych, równość wynagrodzeń, rotację zatrudnienia (dobrowolna lub przymusowa), bezpieczeństwo i higiena pracy. Ocenie podlegają również polityki dotyczące poszanowania praw człowieka. Taksonomia UE w tym obszarze wspomina o konieczności prowadzenia działalności zgodnie z tzw. minimalnymi gwarancjami, czyli procedurami zapewniającymi przestrzeganie wytycznych OECD dla przedsiębiorstw wielonarodowych, jak również Organizacji Narodów Zjednoczonych dotyczących biznesu i praw człowieka.

Ład korporacyjny

W trzecim elemencie ESG analizuje się m.in. strukturę zarządu, poszanowanie praw udziałowców, politykę antykorupcyjną, a także wdrożone mechanizmy zgłaszania naruszeń. W wytycznych przygotowanych przez Giełdę Papierów Wartościowych w Warszawie eksperci wymieniają również zagadnienia bezpieczeństwa i ochrony danych. Jak wyjaśniają, przedsiębiorstwa powinny przedstawić proces zarządzania ryzykiem wycieków, kradzieży lub utraty informacji.

Raportowanie niefinansowe

Obecnie przedsiębiorstwa przygotowują głównie podsumowania finansowe, obejmujące bilans, rachunek zysków i strat, zmiany w kapitale firmy, a także sprawozdanie dotyczące przepływów pieniężnych. Dokumenty uzupełniają objaśnienia poszczególnych danych. Dodatkowo spółki kapitałowe informują o zdarzeniach z istotnym wpływem na ich działalność, planach rozwoju oraz swoich osiągnięciach w dziedzinie R&D. Od 2017 roku banki, fundusze inwestycyjne czy też spółki giełdowe, które spełniały kryteria z ustawy o rachunkowości dotyczące sumy bilansowej (85 milionów złotych) lub przychodów netto ze sprzedaży (170 milionów złotych), a także średniej liczby zatrudnionych w roku obrotowym (500 osób), miały obowiązek przedstawiać informacje niefinansowe. Sprawozdania zawierały m.in. zarys modelu biznesowego, kluczowe wskaźniki efektywności, jak również opis polityk spółki odnoszących się do kwestii społecznych, pracowniczych oraz środowiska naturalnego.

Rozszerzenie obowiązku

Komisja Europejska przyjęła wniosek z kwietnia 2021 roku w sprawie sprawozdawczości na temat zrównoważonego rozwoju przedsiębiorstw (Corporate Sustainability Reporting Directive, CSRD). To sprawiło, że w 2024 roku powiększy się liczba organizacji, które muszą publikować informacje niefinansowe, ponieważ obowiązek obejmie wszystkie duże przedsiębiorstwa i spółki notowane na unijnych rynkach regulowanych, które spełniają 1 ze wspomnianych już warunków związanych z sumą bilansową lub przychodami, ale w ciągu roku zatrudniają co najmniej 250 osób. Jak czytamy w CSRD, informacje przekazywane przez przedsiębiorstwa powinny być porównywalne, żeby dało się je analizować na poziomie krajów czy regionów, wiarygodne, ale też łatwe do znalezienia i wykorzystania przy użyciu technologii cyfrowych, dlatego będą sporządzane w formacie XHTML. Unijne normy ułatwią ujednolicanie standardów i praktyk w zakresie sprawozdawczości. Ponadto, podobnie jak w przypadku danych finansowych, sprawozdania dotyczące zrównoważonego rozwoju będą podlegały wymogowi audytowania przez biegłych rewidentów i firmy audytorskie.

Czy brak przepisów zwolni z uwzględniania kwestii ESG?

Od stycznia 2026 roku do przygotowania raportów niefinansowych będą zobowiązane także notowane na unijnych rynkach regulowanych małe i średnie przedsiębiorstwa, małe i niezłożone instytucje kredytowe i wewnętrzne zakłady ubezpieczeń. Stosowanie zasad będzie dobrowolne dla nienotowanych MŚP. Jednak w praktyce może się okazać, że również organizacje wyłączone z konieczności przygotowania sprawozdań, będą informowały o wpływie swoich działań na środowisko. Będzie to wynikało m.in. z oczekiwań kontrahentów zobligowanych do przygotowywania opisów dotyczących łańcuchów wartości i dostaw, jak również konsumentów, którzy w swoich decyzjach zakupowych uwzględniają kwestie wpływu produktów i usług na środowisko. Zgodnie z wynikami badania, w którym wzięło udział 100 polskich firm produkcyjnych, zaprezentowanymi w raporcie Autodesku pt. „Droga do zrównoważonego rozwoju”, połowa przedsiębiorstw angażujących się w inicjatywy przyjazne dla klimatu robi to z uwagi na wymogi klientów, z kolei 45% uwzględnia postulaty partnerów biznesowych.

Standardy raportowania GRI

Jednym z najpopularniejszych standardów dotyczących raportów ESG są wytyczne przygotowane przez Global Reporting Initiative. Organizacja opracowała wskazówki dotyczące kwestii zatrudnienia, pracy dzieci, szkoleń, bioróżnorodności, odpadów, BHP, bezpieczeństwa, a także etykietowania produktów. Wszystkie rekomendacje są dostępne w serwisie GRI. Instytucja wypracowała także zasady raportowania, tj.:

- dokładność,

- bezstronność,

- czytelność,

- możliwość porównania danych zarówno z innymi organizacjami, jak i z informacjami z lat poprzednich,

- kompletność,

- terminowość, żeby dać zainteresowanym czas na podjęcie decyzji,

- raportowanie w kontekście zrównoważonego rozwoju,

- możliwość zweryfikowania informacji zawartych w publikacjach.

Przy opracowywaniu strategii i raportów ESG można wykorzystać również standardy Rady ds. Standardów Zrównoważonej Rachunkowości (SASB), Międzynarodowej Rady ds. Zintegrowanej Sprawozdawczości (IIRC), a także Rady ds. Standardów Ujawniania Informacji dotyczących Klimatu

(CDSB).

Dobre praktyki raportowania ESG

Forum Odpowiedzialnego Biznesu razem z Deloitte organizuje konkurs pt. „Raporty Zrównoważonego Rozwoju”. W 15 edycji jury oceniło 55 publikacji i przyznało 8 wyróżnień. Wśród laureatów znalazł się ING Bank Śląski za kompleksowy i jednocześnie przystępny raport łączący perspektywę finansową i pozafinansową. Za nowoczesną formułę raportowania nagrodzono Allegro, a spółka Żabka Polska wygrała w kategorii „Raport Zrównoważonego Rozwoju” za przygotowanie czytelnej i zrozumiałej publikacji. Z kolei Stowarzyszenia Otwarte Klatki opracowało najlepszy raport organizacji pozabiznesowej. Z treścią wszystkich dokumentów można zapoznać się na stronie konkursu. Jeśli chodzi o ład korporacyjny, spis dobrych praktyk przygotowała GPW. Publikacja polskiej giełdy papierów wartościowych obejmuje: metody komunikacji z interesariuszami, kryteria powoływania w zakład zarządów i rad nadzorczych, jak również utrzymywanie relacji z akcjonariuszami.