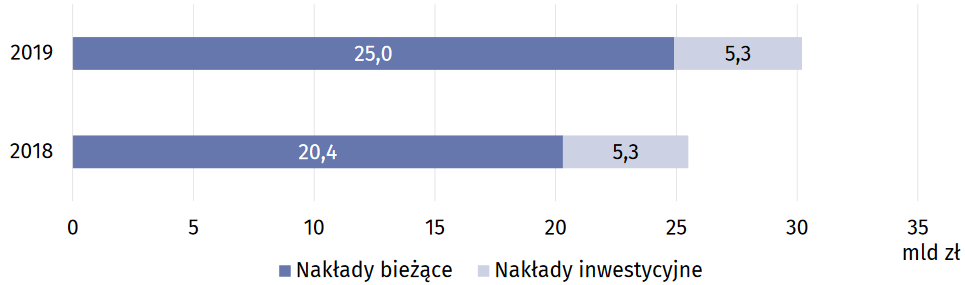

30,3 miliarda złotych wyniosły w ubiegłym roku krajowe wydatki na działalność badawczo-rozwojową. To oznacza wzrost o 18,1% w porównaniu z 2018, kiedy prace R&D zasiliło 25,6 miliarda złotych. Relacja wydatków na B+R do produktu krajowego brutto zwiększyła się w tym czasie z 1,21% do 1,32% (to nieco mniej niż średnia unijna, która wynosi 2,11%). Większość pieniędzy pochłonęły bieżące cele, ponad 5 miliardów złotych firmy i instytucje przeznaczyły na inwestycje.

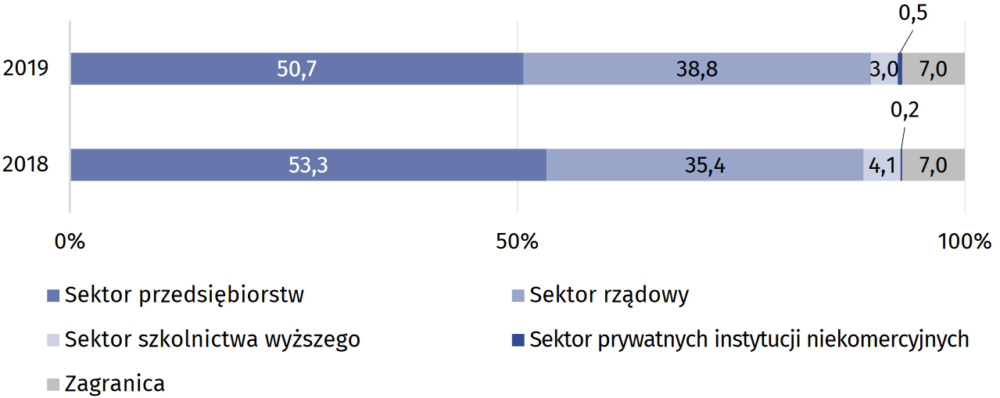

Najwięcej na R&D wydają przedsiębiorcy

Ponad połowę (50,7%) inwestycji w B+R sfinansowali przedsiębiorcy, 38,8% – rząd, wydatki szkolnictwa wyższego stanowiły 3%. Z tej puli 19 miliardów złotych zostało wydanych na projekty prowadzone przez firmy, 10,8 miliarda na prace akademickie, 384,2 miliona spożytkowały instytucje rządowe, a 90,3 miliona – prywatne instytucje niekomercyjne. Nakłady w 2019 roku w zestawieniu z 2018 wzrosły w prawie wszystkich sektorach.

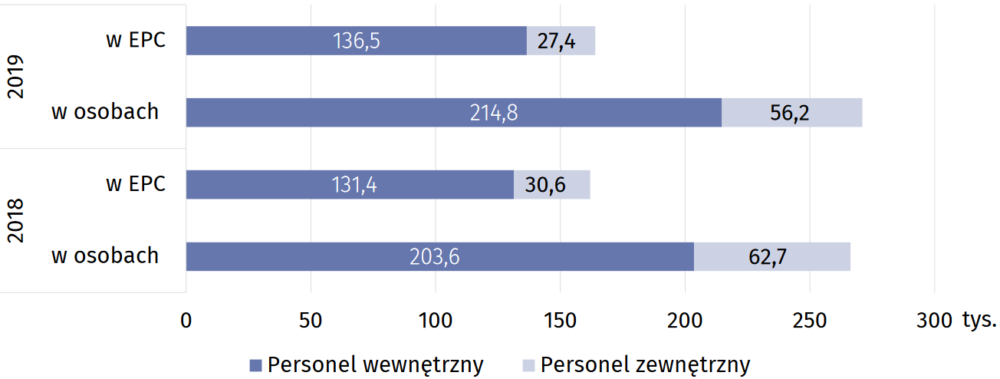

Przybywa pracowników i organizacji zaangażowanych w R&D

Rok do roku o 1,8% zwiększyła się liczba ludzi zaangażowanych w prace badawcze i działalność rozwojową – w 2019 roku było to 271 tysięcy osób. Rzeczywiste zatrudnienie, wyrażane jako ekwiwalent pełnego czasu pracy (EPC), wyniosło blisko 164 tysiące. Większość, czyli 79,3% stanowili pracownicy wewnętrzni firm i instytucji. Od 2014 co roku rośnie liczba podmiotów zajmujących się B+R, w 2019 wyniosła 5860 organizacji.

Więcej szczegółów można znaleźć na stronie GUS-u.

Ulga na B+R

Przedsiębiorcy, udoskonalający bądź wprowadzający nowe produkty, usługi i procesy, mogą korzystać z ulgi podatkowej, dzięki której da się zmniejszyć podatek dochodowy o koszty prac badawczo-rozwojowych. W przypadku niskich dochodów lub strat ulgę wolno rozliczać przez 6 lat, ale jej efekt jest odroczony do momentu złożenia zeznania podatkowego. Szczegółowo działanie mechanizmu omawiał w czasie naszego webinarium Jarosław Ostrowski – publikowaliśmy w portalu relację i zapis spotkania z ekspertem.