Europejski Zielony Ład w istotnej mierze będzie się opierał na rozwoju technologii wodorowych. Świadczy o tym nie tylko opublikowana przez Komisję Europejską w 2020 roku „Strategia wodorowa dla neutralnej klimatycznie Europy”, ale także plany, jakie przedstawiają poszczególne państwa członkowskie Unii Europejskiej. Wodór ma być paliwem, które zrewolucjonizuje unijną energetykę i umożliwi jeszcze pełniejsze wykorzystanie potencjału źródeł odnawialnych – wszystko, aby przybliżyć Europę do neutralności klimatycznej. Już sama „Strategia…” pokazuje, jak daleko idące są ambicje UE na polu technologii wodorowych. Komisja zaplanowała, że w latach 2020–2024 przy wsparciu Unii powstaną elektrolizery (szerzej o tych urządzeniach dalej w artykule) o łącznej mocy 6 GW. Do 2030 roku unijny potencjał w zakresie pozyskiwania wodoru metodą elektrolizy sięgnąć ma już 40 GW. Produkcja pierwiastka wyniesie we wspomnianych perspektywach czasowych odpowiednio 1 milion oraz 10 milionów ton. Do 2050 roku UE wyda na pozyskiwanie wodoru prawie 500 miliardów euro.

Warto zestawić te dane z planami Niemiec, czyli najsilniejszej unijnej gospodarki. RFN chce osiągnąć w elektrolizerach do 2030 roku moc 5 GW i podwoić ją w ciągu następnej dekady (koszt inwestycji – ok. 20 mld euro). Własną strategię opublikowała również Holandia – tamtejszy rząd planuje budowę elektrolizerów o mocy ok. 500 MW w 2025 roku i do 4 GW w 2030. Swoje zamiary przedstawiła Francja (6,5 GW z elektrolizerów do 2030 roku, 7 mld euro budżetu), Hiszpania (4 GW w elektrolizie do 2030 roku, rozwój transportu wodorowego) oraz Portugalia (2 GW w elektrolizerach do 2030 i prawie 3 mld euro na rozwój energetyki słonecznej skojarzonej z wytwarzaniem wodoru). Projekt własnej strategii wodorowej w styczniu zaprezentowała Polska, przewiduje on wykorzystanie wodoru jako magazynu energii, współspalanie w turbinach gazowych oraz uruchomienie instalacji ko- i poligeneracyjnych.

Powyższe dane jasno wskazują, że przed przemysłem wodorowym są ogromne perspektywy. Sektor będzie mógł liczyć na kolosalne wsparcie – zarówno finansowe, jak i regulacyjne. Daje to szanse gwałtownego rozwoju zupełnie nowych podmiotów i potencjałów, na czym skorzystać mogą nawet te państwa Unii, które dotychczas nie przodowały w transformacji gospodarczej ukierunkowanej na nisko- i zeroemisyjność. Jednym z krajów, które mają szansę zyskać na tym procesie najwięcej, jest Polska.

50 odcieni wodoru

Zanim wodór stanie się motorem napędowym niskoemisyjnej gospodarki, musi przejść potężną ewolucję technologiczną. Dotychczasowe możliwości wdrażania paliwa w różnych sektorach były istotnie ograniczone ze względu na proces jego pozyskiwania. Aż 95% światowej produkcji wodoru odbywa się metodą reformingu gazu ziemnego, czyli reakcji wykorzystującej metan i parę wodną, której ubocznym produktem jest dwutlenek węgla. Emitowanie tego gazu sprawiało, że wodór wytworzony metodą reformingu zwykło się nazywać brązowym lub szarym, by podkreślić negatywny wpływ na środowisko. Pewną odmianą opisywanego sposobu jest pozyskiwanie czarnego wodoru z syngazu na bazie węgla. Wytworzone tak paliwo wodorowe nie byłoby w stanie wypełnić rygorów polityk klimatycznych, jednakże właściwości chemiczne pierwiastka zachęciły badaczy do poszukiwań nowych dróg pozyskiwania wodoru.

Pierwszymi metodami, na których skupili się naukowcy, były technologie wychwytu, magazynowania i utylizacji dwutlenku węgla oraz możliwości pozyskiwania wodoru z odpadów komunalnych. Surowiec pozyskany tą drogą nazywa się z kolei niebieskim. Próby nie przyniosły jednak odpowiednich rezultatów, dlatego badacze, zamiast usprawniać metodę reformingu, zaczęli coraz więcej uwagi poświęcać elektrolizie i wykorzystaniu do tego procesu energii ze źródeł odnawialnych. Wodór wygenerowany w elektrolizerach zasilanych energią z OZE określa się mianem zielonego, a surowiec pozyskany poprzez identyczną reakcję, ale zasilaną energią z elektrowni jądrowej, to wodór fioletowy. Wspomnieć należy jeszcze o turkusowym odcieniu tego pierwiastka, który nadaje mu reakcja pirolizy wykorzystująca gaz ziemny.

W nadchodzącej wodorowej „rewolucji” kluczową rolę odgrywać będzie wodór zielony. Jest to oczywiście związane z gwałtowną rozbudową mocy zainstalowanych w źródłach odnawialnych. Tylko w Polsce do 2040 roku powstać ma 16 GW mocy w fotowoltaice i 11 GW w energetyce wiatrowej offshore. Istotny udział może mieć również wodór fioletowy – znaczenie tego odcienia wzrośnie, jeśli powiodą się prace nad rozwojem małych reaktorów jądrowych (Small Modular Reactors), co zauważalnie podniesie udział atomu w miksach energetycznych. Istnieje też duże prawdopodobieństwo dalszego wykorzystywania gazu do produkcji wodoru – przede wszystkim w państwach, które są obecnie największymi eksporterami błękitnego paliwa. Warto zauważyć, że przemysł wodorowy stał się pewnym wyjściem z technologicznej pułapki związanej ze źródłami odnawialnymi. Przebudowa systemów elektroenergetycznych w kie-runku zwiększania udziału OZE w miksie rodzi bowiem konieczność budowy dodatkowych mocy stabilizujących lub wypracowania rozwiązań umożliwiających długo-trwałe przechowywanie dużych ilości energii. Wodór łączy w sobie wymienione cechy: z jednej strony może posłużyć jako paliwo do elektrowni (pilotażowe, niewielkie projekty powstają już w Japonii), z drugiej – wytwarzanie surowca metodą elektrolizy pozwala zagospodarować nadwyżki energii produkowane przez źródła odnawialne. Patrząc na technologiczne perspektywy rozwoju przemysłu wodorowego, trzeba zadać pytanie – czy Polska jest gotowa na wejście do gry na tym boisku? Jak się okazuje – tak. Nad Wisłą produkuje się olbrzymie ilości tego paliwa, a nadchodząca transformacja energetyczna jeszcze wzmocni potencjał.

Wodór made in Poland

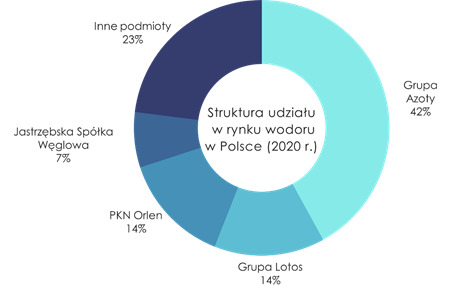

Polska jest jednym z większych światowych producentów wodoru – pozyskujemy ok. miliona ton surowca rocznie, podczas gdy całość globalnego rynku to ok. 70 mln ton. Największy polski producent wodoru to Grupa Azoty, na kolejnych miejscach plasują się: Lotos, Orlen oraz Jastrzębska Spółka Węglowa. Wytwarzany w naszym kraju wodór pochodzi w całości ze źródeł kopalnych. Nadzieje na powstanie w Polsce prężnego przemysłu wodorowego są związane głównie z możliwościami synergii między nim, a rozwijaną siecią źródeł odnawialnych i budową elektrowni jądrowych. Rząd w Warszawie zdecydował, że w ciągu najbliższych 20 lat powstanie ok. 30 GW w OZE oraz od 6–9 GW w atomie. Taki park jednostek wytwórczych umożliwi zabezpieczenie pewnej nadwyżki energetycznej, którą będzie można następnie wykorzystać na potrzeby produkcji wodoru z elektrolizy. Zasada ta ma zastosowanie przede wszystkim w segmencie źródeł odnawialnych. Podstawowe jednostki odnawialne (elektrownie wiatrowe i słoneczne) pracują w sposób niesterowalny, zależny od warunków atmosferycznych lub pory dnia i nocy. Rodzi to zazwyczaj komentarze dotyczące potencjalnego braku energii, spowodowanego zbyt niskim generowaniem elektryczności z OZE. Jednakże sytuacja odwrotna, tj. nadprogramowa produkcja, również jest bardzo kłopotliwa i wymusza np. pospieszne upychanie nadmiarowych ilości energii w systemach elektroenergetycznych należących do sąsiednich krajów.

Metoda wytwarzania zielonego wodoru za pomocą elektrolizy jawi się tutaj jako prawdziwy deus ex machina, bo umożliwia nie tylko bezpieczne zagospodarowanie nadmiarowych ilości energii elektrycznej, ale także wykorzystanie jej do produkcji innego typu energii, który następnie posłuży w energetyce, przemyśle lub transporcie. Warto podkreślić, że wodór zajmuje istotne miejsce w strategii polskiego giganta naftowego – Orlenu. Spółka, będąca w trakcie budowy koncernu multienergetycznego, zamierza zdywersyfikować swoje akty-wa i wyposażyć się m.in. w istotne moce zainstalowane w sektorze OZE. Szczególnie duże nadzieje wiązane są tu z morską energetyką wiatrową. Na polskim Bałtyku powstaną potężne farmy offshore, których łączna moc w 2040 roku sięgnie co najmniej 11 GW. W sytuacji nadpodaży w produkcji energii z tychże źródeł – która może zdarzać się często – przekierowanie nadwyżki na elektrolizery stanie się praktycznym wyjściem. Wodo-rowy potencjał Orlenu wzrasta, tym bardziej że w toku kolejnych przejęć płocka spółka zyskała spore moce OZE, będące w dyspozycji Energi, wraz z rozwiniętym projektem wodorowym Lotosu. Teraz Orlen szykuje się do uruchomienia stacji tankowania wodoru w pierwszych polskich miastach, buduje również hub wodorowy we Włocławku i Trzebini. Warto dodać, że Orlen nie jest jedyną firmą zainteresowaną rozwojem polskiego sektora offshore, a więc i – pośrednio – polskiego sek-tora wodorowego. Dynamika powstawania tych technologii może przyciągać coraz więcej potencjalnych inwestorów.

Nadzieją na wodorowy rozwój Polski są plany zakładające budowę elektrowni jądrowych. Jednostki te mogą wykorzystywać elektrolizery do odprowadzania mocy przy istotnej nadpodaży energii pochodzącej ze źródeł odnawialnych. W konsekwencji tworzono by planową lukę systemową, którą OZE mogłyby zapełniać w miarę własnych możliwości. Pewne szanse w zakresie rozwoju przemysłu wodorowego można wiązać również z planami budowy w Polsce małych reaktorów jądrowych. Koncepcje powstania takich jednostek są już teraz wysuwane przez niektóre spółki (np. Synthos) na razie bardziej jako sposób na wyhamowanie wzrostu rachunków za energię elektryczną i wzmocnienie niezależności oraz bezpieczeństwa energetycznego. Jest jednak wyobrażalne wykorzystanie elektryczności generowanej dzięki podobnym reaktorom do wytwarzania fioletowego wodoru na mniejszą skalę.

Transformacja energetyczna, jaką planuje Polska, a także istotne możliwości wsparcia finansowego oraz legislacyjnego ze strony Unii Europejskiej dają nadzieję na wykreowanie silnego, sprawnego krajowego sektora wodorowego. Daleko idące procesy zmian gospodarczych sprzyjają tworzeniu nowych branż i podmiotów. Przykładem w tym zakresie może być sektor fotowoltaiczny. Dzięki względnie skromnemu systemowi dopłat, ujętemu w ramy programu Mój Prąd, udało się nad Wisłą uruchomić branżę energetyki słonecznej, rozbudowując przy tym moc zainstalowaną w tej technologii do poziomu ponad 4 GW. Patrząc na ambicje, jakie UE żywi względem wodoru, a także biorąc za dobrą monetę zapowiedzi ogromnego wsparcia legislacyjnego oraz finansowego, które Bruksela planuje wdrożyć dla rozwoju tego przemysłu, można zakładać, że sektor wodorowy, podobnie jak wcześniej fotowoltaika, może liczyć na silny wzrost. Ten zaś przełoży się na nowe miejsca pracy, zagregowanie kompetencji i rozwiązań innowacyjnych oraz wsparcie innych sektorów (m.in. ważnego dla Polski segmentu metalurgicznego) na drodze do ich neutralności klimatycznej.

Wodorowe pytania

Rozwój sektora wodorowego tworzy jednak nie tylko szanse, ale i istotne pytania, które często są wstępem do doprecyzowania wpływu, jaki powstanie tej branży będzie miało na polską i unijną gospodarkę oraz politykę. Dla Polski transformacja w kierunku technologii wodorowej stanowi sposobność zasklepienia luki, jaką stworzy zamykanie kopalń węgla kamiennego, a z czasem także i brunatnego. Pod koniec maja rząd i przedstawiciele górniczych związków zawodowych podpisali umowę społeczną, która wyznacza horyzont działania znacznej części polskiego górnictwa węgla kamiennego. Na mocy tego dokumentu większość kopalń zostanie zamknięta do 2049 roku, co oznacza, że sektor, który obecnie zatrudnia ok. 85 tysięcy osób, czeka drastyczna redukcja. Rodzi to nie tylko pytania na temat bezpieczeństwa energetycznego, ale i obawy dotyczące sprawiedliwej trans-formacji poszczególnych regionów górniczych w tempie i kierunku, jaki umożliwi płynne przekwalifikowanie górników. Powstanie prężnego przemysłu wodorowego byłoby bardzo atrakcyjną opcją dla wyspecjalizowanych inżynierów, którzy obecnie znajdują zatrudnienie w kopalniach. Pozostaje jednak wątpliwość, czy taka droga reorganizacji zatrudnienia będzie możliwa do sprawnego przeprowadzenia.

Warto w tym miejscu podkreślić, że wodór jest paliwem istotnym również pod względem dekarbonizacji transportu poprzez elektromobilność. Tymczasem tradycyjny polski region górniczy – Śląsk – staje się powoli hubem przyciągającym kolejne inwestycje związane z pojazdami elektrycznymi (m.in. potężne fabryki baterii). Powstanie śląskiego zagłębia elektromobilnego da się sprzęgnąć z przemysłem wodorowym, czego efektem może być nie tylko synergia gospodarcza między spółkami, ale także przyspieszenie planów rozwoju polskiego transportu elektrycznego. Otwartą kwestią pozostaje możliwość wykorzystania obecnie istniejącej infrastruktury przesyłowej i dystrybucyjnej gazu ziemnego do przesyłu wodoru. Szereg państw już teraz prowadzi eksperymenty, widząc, że taka opcja znacznie obniżyłaby koszty wdrażania technologii wodorowych. O potencjale przestawienia gazociągów na wodór mówi otwarcie np. Rosja, sygnalizując, że budowany obecnie gazociąg Nord Stream 2 w przyszłości może przesyłać paliwo wodorowe (równocześnie Moskwa ma szansę wykorzystywać kartę wodoru jako wymówkę do dalszego prowadzenia prac nad kontrowersyjnym projektem podbałtyckiego połączenia). Prace nad wodorociągami prowadzą też Niemcy. Innym infrastrukturalnym problemem wodoru są możliwości przechowywania – tu również sięgnąć można po rozwiązania i doświadczenia znane z sektora gazu ziemnego, czyli np. magazyny kawernowe.

Istotnym – z punktu widzenia Europejskiego Zielonego Ładu – pytaniem dotyczącym wodoru jest rzecz, która została pośrednio zasygnalizowana w poprzednich akapitach, tj. czas, jaki będzie potrzebny na przestawienie produkcji paliwa wodorowego z form brudnych na zieloną. Według przewidywań Unii Europejskiej, zielony wodór ma być konkurencyjny cenowo względem odmian generowanych dzięki paliwom kopalnym już w roku 2030. Można jednak zastanawiać się, czy kraje takie jak Rosja, a więc będące potężnymi eksporterami gazu ziemnego, nie postanowią rywalizować o rynki zbytu poprzez np. dumpingowe ceny wodoru uzyskiwanego właśnie z paliw kopalnych. Można wyobrazić sobie sytuację, w której do pogrążonej w wodorowej „rewolucji” Europy płynąć będzie wodór produkowany w Rosji z gazu ziemnego (warto zauważyć, że źródła odnawialne to obecnie ok. 1% rosyjskiego miksu energetycznego). Taki scenariusz byłby niekorzystny jeśli chodzi o naczelny cel transformacji, tj. trwałe obniżanie emisji.

Rozpędzająca się transformacja, która ma doprowadzić Unię Europejską do poziomu zerowej emisji netto, to ogromna szansa na przebudowę gospodarek poszczególnych państw członkowskich w kierunku ich unowocześnienia. Jest to perspektywa atrakcyjna szczególnie dla Polski, kraju, który w ciągu najbliższych kilkudziesięciu lat będzie musiał wybudować de facto nowy, zeroemisyjny system elektroenergetyczny oraz zamknąć istotny sektor gospodarczy (tj. górnictwo węglowe). Wodór jawi się tu zarówno jako potencjalny istotny segment energetyki, jak i możliwość stworzenia nowej gałęzi przemysłu. Ale Polska może nie tylko wdrożyć rozwiązania wodorowe w postaci elementu własnej transformacji, lecz także – dzięki swojemu potencjałowi – stać się światowym liderem tego sektora.