Transformacja cyfrowa staje się niezbędnym lekarstwem dla przemysłu wytwórczego zmagającego się ze skutkami pandemii i zawirowań na rynku energii spowodowanych sytuacjami geopolitycznymi.

21 października 2022, amerykański instytut analiz i badań Acumen Research and Consulting z Los Angeles opublikował raport zatytułowany „Industry 4.0 Market Analysis Report and Region Forecast, 2022 – 2030”. Po raporcie instytutu badawczego MarketsandMarkets™ 2022, którego opracowanie opublikowaliśmy w sierpniu (Rynek Przemysłu 4.0 osiągnie wartość 165,5 mld USD do 2026 r.), jest to druga publikacja w tym roku o rynku 4.0 oraz pierwsza uwzględniająca czynniki post pandemii wraz z ekonomicznymi konsekwencjami wojny w Ukrainie. Jest to jednocześnie ostatni z tegorocznych raportów – i z tego powodu był niecierpliwie oczekiwany przez wszystkich ekspertów z branży. Raport będzie podstawą do refleksji, które z pewnością będą miały wpływ zarówno na strategie biznesowe, jak i polityki sektorowe, zwłaszcza w planowaniu na kolejny rok 2023.

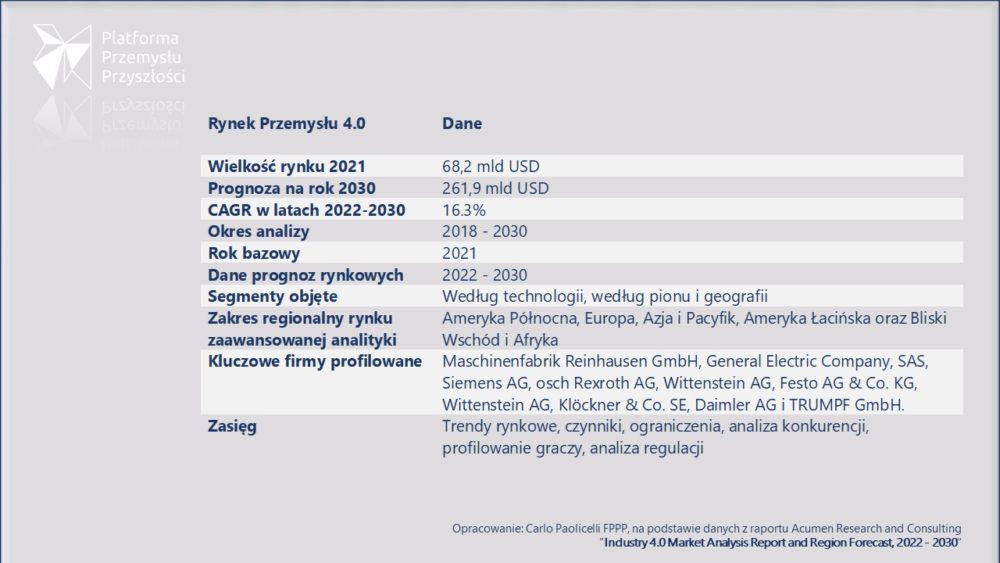

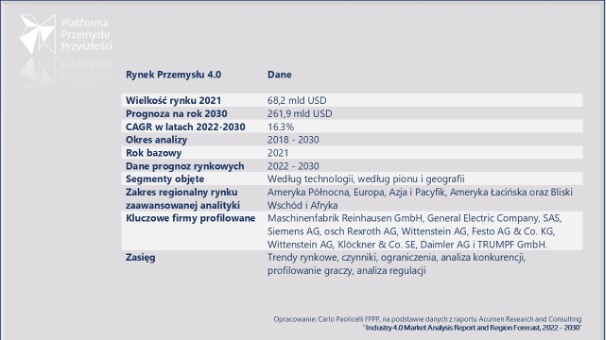

Wielkość rynku globalnego Przemysłu 4.0 w 2021 r. wyniosła 68,2 mld USD i szacuje się, że osiągnie wielkość rynku 261,9 mld USD do 2030 r., rosnąc przy CAGR (skumulowany roczny wskaźnik wzrostu) 16,3% w latach 2022-2030.

Statystyki rynkowe Przemysłu 4.0

- Globalna wartość rynku przemysłu 4.0 w 2021 r. wyniosła 68,2 mld USD i oczekuje się, że w latach 2022–2030 wzrośnie o 16,3%;

- W latach 2016-2020 odsetek producentów wysoko zdigitalizowanych wzrósł z 33% do 72%;

- Przychody z rynku przemysłu 4.0 w Ameryce Północnej w 2021 r. stanowiły około 30% udziału w rynku globalnym;

- W oparciu o branżę, segment motoryzacyjny w 2021 r. stanowił około 22% całkowitego udziału w rynku 4.0;

- Rosnąca adopcja przemysłowego IoT jest popularnym trendem rynkowym w przemyśle 4.0, który napędza popyt w branży.

Czynniki wzrostu rynku Przemysłu 4.0

- Rosnące zapotrzebowanie na automatykę przemysłową;

- Rosnący nacisk MŚP na inicjatywy transformacji cyfrowej;

- Rosnące wdrażanie blockchains w przemyśle wytwórczym;

- Rosnąca dyfuzja technologii cyfrowych w segmencie ochrony zdrowia.

Raport rynkowy Przemysłu 4.0:

Każde społeczeństwo dotknięte COVID-19 zostało zmuszone do dostosowania się do nowej rzeczywistości. Ponieważ jednostki i firmy szukały rozwiązań, aby poradzić sobie z obowiązkowymi przerwami w produkcji (lockdown i redukcja siły roboczej dostępnej na danym etapie produkcji), technologia stała się istotnym elementem nie tylko przetrwania w czasie pandemii, ale także po niej. Przetwarzanie w chmurze, sztuczna inteligencja (AI), sieci 5G i big data to tylko niektóre z zaawansowanych cyfrowo technologii, które zmieniły branżę przemysłu wytwórczego podczas pandemii COVID-19.

Przemysł wytwórczy znalazł się w trakcie poważnej transformacji metod wytwarzania produktów. Stało się tak ze względu na poszukiwanie alternatywnych łańcuchów produkcyjnych, które mogą być mniej energochłonne (uwzględniając zarówno energię związaną z pracą wykonaną przez siłę roboczą, jak i tę wykonaną przez stałe źródło energii), co stało się konieczne ze względu na poszukiwanie systemów zdolnych do zapewnienia odporności na zewnętrzne koniunktury wywołane pandemią. Nie bez znaczenia jest również kryzys energetyczny, będący skutkiem wojennych działań Rosji w Ukrainie. Jednoczesne działanie tych dwóch czynników zadecydowało również o coraz dokładniejszej definicji pojęcia „przemysł 4.0”, definiowane coraz mniej aksjologicznie, a coraz więcej i lepiej teleologicznie. Przemysł 4.0, znany również jako czwarta rewolucja przemysłowa, coraz częściej bowiem nabiera znaczenia nowego etapu w organizacji i kontroli przemysłowego łańcucha wartości.

Rosnące zastosowanie sztucznej inteligencji i internetu rzeczy (IoT) w przemyśle wytwórczym napędza przede wszystkim globalną wartość rynkową Przemysłu 4.0. Pojawiające się czynniki, które wskazują na przyspieszenie transformacji cyfrowej w przemyśle to: rosnąca adopcja technologii blockchain, rosnący popyt na roboty przemysłowe w produkcji wyrobów medycznych i farmaceutycznych oraz szybki wzrost inicjatyw rządów krajów najbardziej uprzemysłowionych na rzecz budowy świadomości przedsiębiorców i promowanie korzyści wynikających z cyfryzacji przemysłu oraz wykorzystania nowoczesnych technologii teleinformatycznych.

Niedostatek wykwalifikowanej siły roboczej w sektorach AI i IoT może jednak spowolnić zrównoważony rozwój nowych procesów produkcyjnych. Ponadto wysokie koszty wdrożenia robotów przemysłowych i innych technologii nowej generacji wciąż stanowi istotną barierę w podejmowaniu decyzji o zmianie struktury produkcyjnej, zwłaszcza dla MŚP. Ryzyko, które pojawia się również w długoterminowych prognozach gospodarczych, polega na stworzeniu strefy wykluczenia cyfrowego dla mikro i małych przedsiębiorstw, jeśli pozostaną same bez wsparcia w osiągnięciu akceptowalnego poziomu dojrzałości cyfrowej.

Mając to na uwadze, prognozy rynku wysokowartościowych technologii cyfrowych są jednak bardzo pozytywne, zwłaszcza jeśli porównamy je z tradycyjnymi sektorami produkcyjnymi. Oczekuje się, że rosnące wykorzystanie sztucznej inteligencji i IoT w urządzeniach medycznych i urządzeniach do noszenia oraz rosnące wykorzystanie technologii druku 3D wygenerują w nadchodzących latach liczne możliwości ekspansji rynku Przemysłu 4.0. Co więcej, rosnąca popularność 5G w sektorze robotyki w chmurze prawdopodobnie stworzy niezależną indukowaną wartość, która będzie mogła pozytywnie wpłynąć na wielkość produkcji dzięki możliwości przyspieszenia wymiany informacji w łańcuchu produkcyjnym.

Segmentacja rynku według Przemysłu 4.0

Ekosystem przemysłu 4.0 podzielony jest na technologie, branże i regiony. W oparciu o technologię rynek możemy podzielić na: druk 3D, zaawansowany interfejs człowiek-maszyna (HMI), sztuczną inteligencję, rozszerzoną rzeczywistość i rzeczywistość wirtualną, big data, cyberbezpieczeństwo, robotykę przemysłową i przemysłowy Internet rzeczy (IoT).

Wertykalnie możemy spróbować usystematyzować produkcję 4.0 w sektorach podobnych do produkcji tradycyjnej na przemysł lotniczy, motoryzacyjny, chemiczny i materiałowy, sprzęt elektryczny i elektroniczny, energetykę, żywność i rolnictwo, opiekę zdrowotną, sprzęt przemysłowy, ropę i gaz oraz inne. Każdy z tych sektorów wyznacza mocne strony w określonych regionach świata. Możemy słusznie mówić o lokalnych powołaniach – i to jest właśnie zjawisko, które wyłania się z analizy danych statystycznych, o których dzisiaj mówimy.

Jako zwyczaj w badaniach opartych na montażu makrodanych, globalny rynek Przemysłu 4.0 jest podzielony na pięć regionów: Ameryka Północna, Azja-Pacyfik, Europa, Ameryka Łacińska oraz Bliski Wschód i Afryka (MEA).

Spośród regionów, najlepszą pozycję na rynku zaawansowanych technologii cyfrowych mających na celu automatyzację produkcji w 2021 roku zdobyła Ameryka Północna, dzięki znacznemu wyprzedzeniu w pozyskiwaniu i stosowaniu najbardziej zaawansowanych technologii. Jest to możliwe zarówno dzięki amerykańskim instytutom badawczym, które stale monitorują stosowanie prototypów wprowadzanych na rynek, ale także dzięki polityce przemysłowej administracji amerykańskiej, która wspiera amerykańską transformację przemysłową interwencjami bezpośredniego finansowania. Kolejną mocną stroną amerykańskiego rynku technologii cyfrowych jest elastyczność aplikacji. Elementy takie jak metaversum czy ramiona pomocnicze, poprzez odpowiednią zmianę ich parametrów, pozwalają na szerokie zastosowanie nie tylko w sektorze produkcyjnym, ale również w chirurgii, czy w szeroko pojętym sektorze zdrowia. Przyjęcie tych realiów, które w coraz większym stopniu wymagają interakcji z użytkownikiem, wiąże się z naturalnym wzrostem ryzyka bezpieczeństwa w środowisku cybernetycznym, co jednocześnie stanowi czynnik tarcia w dyfuzji tych technologii na dużą skalę i jednocześnie wyzwanie oparte na jakości produktu końcowego zwłaszcza z punktu widzenia odporności na tego typu zakłócenia. I to właśnie bezpieczeństwo jest czynnikiem, na którym przewagę budują Stany Zjednoczone – co wraz z precyzją reaktywności powinno być motorem do wykładniczego wzrostu produkcji 4.0 w środowisku 4.0 i dla rynku 4.0 na całym świecie do 2030 r., zgodnie z prognozami rynkowymi.

Europa zajęła drugie miejsce w rankingu wzrostu inwestycji w sektorze przemysłu 4.0. O ile w perspektywach do roku 2030 silnie dominuje aksjologiczne zaufanie rynku w stosunku do segmentu motoryzacyjnego i przede wszystkim do produkcji aut luksusowych, to tarcia rozwoju inwestycji dotyczą kryzysu energetycznego wywołanego wojną w Ukrainie i wciąż słabe strategie pozyskiwania surowców do produkcji mikropamięci niezbędnych zarówno dla przemysłu motoryzacyjnego, jak i maszyn precyzyjnych. Również w Europie, podobnie jak w Stanach Zjednoczonych, na rynku automatyki cyfrowej istnieje wszechstronne wejście technologii wspierających służbę zdrowia, z nutą mikroregionalną na korzyść start-upów bałtyckich, co podnosi oczekiwania rozwoju branży w oparciu o badania naukowe. Nawet jeśli Unia Europejska w centrum swojej polityki przemysłowej postawiła utrzymanie pozycji lidera w sektorze Przemysłu 4.0, dwa lata po uruchomieniu propozycji drugiej pięcioletniej strategii cyfrowej, ambitnie zatytułowanej „Kształtowanie cyfrowej przyszłości Europy”, nie ma jeszcze wyraźnego trendu, który pozwala z optymizmem patrzeć na aktywację tych dźwigni niezbędnych do równomiernego przyspieszenia ekosystemu 4.0. Europejska agenda na rzecz cyfrowej przyszłości skupiła się na trzech filarach: technologia służąca ludziom, uczciwa i konkurencyjna gospodarka oraz otwarte, demokratyczne i zrównoważone społeczeństwo. W 2021 r. strategię uzupełniono „Cyfrowym kompasem 2030: europejski model cyfrowej dekady”, dziesięcioletnim narzędziem, którego celem jest przełożenie ambicji cyfrowych UE na 2030 r. na konkretne terminy.

Poza intencjami, które w mniejszym lub większym stopniu mógłby podzielać rynek, w Europie dominują elementy kompresji inwestycji, które nie pozwalają na odrobienie przepaści nagromadzonej np. w stosunku do Stanów Zjednoczonych. Innowacje często zaczynają się na małą skalę – na przykład, gdy nowa technologia jest po raz pierwszy stosowana w firmie, w której została opracowana. Jednak największe korzyści pojawiają się, gdy innowacje są wdrażane przez inne przedsiebiorstwa i społeczności w łańcuchu wartości, a ostatecznie rozprzestrzeniają się w całej gospodarce. Zacieranie się granic istniejących obecnie między sektorami gospodarki położy podwaliny pod nową rewolucję przemysłową, napędzaną przez Big Data i technologie cyfrowe, sztuczną inteligencję i robotykę, sprzęt oraz nowe materiały i technologie. Niestety w Europie budowa tego ekosystemu nie udaje się w takim samym stopniu i w tym samym czasie, jak w Stanach Zjednoczonych, ze względu na szereg złych warunków spowodowanych sytuacją geopolityczną i logistyczną.

Perspektywiczne prognozy gospodarcze do roku 2030 uwzględniają mimo wszystko zdolność europejskiego rynku do utrzymania i zwiększenia swojej konkurencyjności w średnim okresie. Druga agenda cyfrowa Unii Europejskiej koncentruje się na głębokich zmianach spowodowanych przez technologie cyfrowe, zasadniczej roli usług i rynków cyfrowych oraz nowych ambicjach UE w dziedzinie technologii i geopolityki. Narzędzia przygotowane przez Unię Europejską jednak znacznie różnią się od narzędzi wsparcia biznesu przyjętych przez administrację amerykańską. Z tego powodu ich skuteczność w zdolności do generowania przychodów z biznesu 4.0 nie może być oceniana jako zaleta w taki sam sposób, jak miało to miejsce w przypadku Ameryki Północnej.

W oparciu o dwa komunikaty strategiczne, zatytułowane „Kształtowanie cyfrowej przyszłości Europy” i „Cyfrowa dekada Europy”, Komisja Europejska określiła konkretne działania, które zamierza podjąć, aby pomóc w tworzeniu bezpiecznych rynków i usług cyfrowych. Jednak dzieli nas wiele lat świetlnych od stworzenia narzędzi, które mogą następnie przynosić bezpośredni zwrot z produktu krajowego brutto każdego kraju. Bezpośrednie finansowanie europejskich programów cyfrowych również nie jest przeznaczane sic et simpliciter na wsparcie biznesowe. Program „Cyfrowa Europa”, nowy unijny program finansowania technologii cyfrowych o łącznym planowanym budżecie w wysokości 7,5 mld EUR na lata 2021–2027, zapewni strategiczne finansowanie projektów w pięciu obszarach: wysoka wydajność, sztuczna inteligencja, cyberbezpieczeństwo, zaawansowana technologia cyfrowa umiejętności i gwarancja szerokiego wykorzystania technologii cyfrowych w całej gospodarce i społeczeństwie, w tym poprzez bieguny innowacji cyfrowych. Fundusz ten zostanie uzupełniony innymi programami UE, takimi jak „Horyzont Europa” czy „Łącząc Europę” na rzecz infrastruktury cyfrowej, instrument naprawy odporności oraz instrumenty reprezentowane przez inne sektorowe fundusze strukturalne. W kontekście ożywienia gospodarczego po pandemii COVID-19, państwa członkowskie Unii Europejskiej zostali natomiast zobowiązane do przeznaczenia co najmniej 20% środków na odbudowę i na projekty mające na celu cyfryzację gospodarki i społeczeństwa (rozporządzenie UE 2021/694).

Kolejnym problemem europejskiego rynku 4.0 jest jego rozdrobnienie. Na poziomie makroekonomicznym nie można patrzeć tylko na kraje członkowskie Unii Europejskiej lub te z nimi stowarzyszone. Pozostają obszary geograficzne Europy skazane na kumulację dramatycznych opóźnień w homogenicznym rozprzestrzenianiu się ekosystemu 4.0, takie jak kraje byłego Związku Radzieckiego i Turcja. W przypadku tych ostatnich niewłaściwa wydaje się możliwość postawienia hipotezy przyłączenia się do cyfrowego ekosystemu z równymi szansami właśnie ze względu na pewien rodzaj deficytu inwestycyjnego spowodowanego czynnikami geopolitycznymi, których wymiana jest trudna do przewidzenia w krótkim lub średnim okresie.

Pozytywne sygnały płyną również z rynku 4.0 w regionie Azji i Pacyfiku. Wraz z japońskimi trendami, które dominują w przemyśle wytwórczym i precyzyjnym, strategiczne przyspieszenie Przemysłu 4.0 w Korei Południowej, Indiach i Chinach determinuje rosnącą perspektywę wzrostu inwestycji 4.0 w regionie Azji i Pacyfiku.

W szczególności Chiny wyznaczają parametry wzrostu, które przy globalnych wolumenach pozwalają spojrzeć na ten region świata z zainteresowaniem w perspektywie do 2030 roku. Chiny przyjęły plan „Made-in-China 2025” z jasnymi celami, środkami i ukierunkowaniem sektorowym. Jego głównymi zasadami są poprawa zdolności przemysłowych poprzez produkcję opartą na innowacjach, optymalizację struktury chińskiego przemysłu, położenie nacisku na jakość nad ilością, szkolenie i przyciąganie talentów oraz osiągnięcie ekologicznej produkcji i środowiska. Dane pokazują, że Chiny nie są już dziś najtańszym rynkiem pracy – biją je w tym zakresie nowi wschodzący producenci niskobudżetowi, tacy jak Wietnam, Kambodża i Laos. Tymczasem „Państwo Środka” nie jest nawet najsilniejszym graczem na arenie high-tech. Kraje, których gospodarka zawsze opierała się na wysokim stopniu uprzemysłowienia, Stany Zjednoczone, Niemcy i Japonia, skutecznie wdrożyły technologię cyfrową, aby stworzyć nowe środowiska przemysłowe, wytwarzać nowe produkty i ulepszać swoje ugruntowane marki, jednocześnie wycofując produkcję o wysokiej wartości dodanej z rynków azjatyckich. Jednak po przeanalizowaniu danych Banku Światowego i Chińskiego Narodowego Biura Statystycznego widzimy w Chinach tendencję wzrostową w zakresie rozwoju zdolności produkcyjnych, zaangażowania w badania i rozwój oraz inwestycji w kapitał ludzki. Raport Acumen Research and Consulting jest potwierdzeniem, że sektor Przemysł 4.0 jest jedyną możliwą alternatywą dla utrzymania produkcji przemysłowej na poziomie gwarantującym ochronę gospodarek opartych na przemyśle wytwórczym, ale jednocześnie tworzącym nowe perspektywy, zarówno w krajów wschodzących i rozwijających się. Stały rozwój sektora 4.0 powinien powodować mobilizację wszystkich państw do osiągnięcia zadowalającego poziomu dyfuzji infrastruktury telematycznej jako zdolnej do przetransportowania, przed towarami, tych ilości danych, które stanowią podstawowy element obrony konkurencyjności produkcji krajowych.

Te dane, zawierające stabilne perspektywy wzrostu, powinny stanowić podstawę do dokonywania wyborów gospodarczych i politycznych, finansowych, infrastrukturalnych, ale także, a może przede wszystkim w segmencie kształcenia zawodowego i badań naukowych, które pozwolą nadążyć za postępem konkretnych zastosowań potężnych narzędzia współdzielenia, stanowiące siłę napędową odporności i globalnego rozwoju do 2030 roku.