Przedmiot wsparcia

Wsparcie przyznawane jest w formie zwolnienia z podatku dochodowego (CIT lub PIT) w związku z realizacją nowej inwestycji zlokalizowanej na terenie Polskiej Strefy Inwestycji (obejmującej wszystkie województwa).

Zwolnieniem z podatku jest objęty tylko dochód uzyskany z działalności gospodarczej prowadzonej w ramach nowej inwestycji. Ulga podatkowa stanowi regionalną pomoc publiczną i jest przyznawana na podstawie ustawy o wspieraniu nowych inwestycji.

Główne zasady

- Aby uzyskać ulgę należy złożyć odpowiedni wniosek o wydanie decyzji do podmiotu Zarządzającego Obszarem (spółką zarządzającą specjalną strefa ekonomiczną) właściwą dla lokalizacji inwestycji.

- Na podstawie wniosku zostanie dokonana ocena w oparciu o kryteria ilościowe i jakościowe.

- Uwzględniana jest też sytuacja gospodarczo-społeczna na danym terenie. Obowiązuje zasada, że im wyższe bezrobocie w powiecie, w którym będzie realizowana inwestycja, tym niższe kryteria.

- Inwestycja musi być nowa, jeszcze nierozpoczęta i wpisywać się w zakres działalności, na którą można otrzymać pomoc publiczną.

- O uzyskanie ulgi mogą ubiegać się MŚP i duże przedsiębiorstwa zlokalizowane na terenie całego kraju.

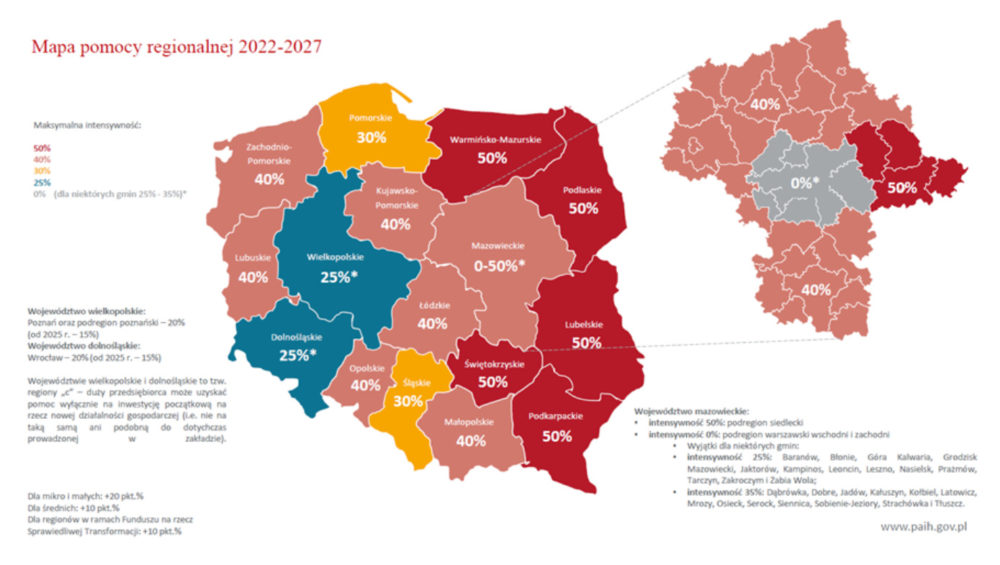

- Kosztami kwalifikowanymi do wyliczenia ulgi podatkowej mogą być koszty o charakterze inwestycyjnym (środki trwałe, wartości niematerialne i prawne), pomniejszone o naliczony podatek od towarów i usług oraz o podatek akcyzowy, jeżeli możliwość ich odliczeń wynika z odrębnych przepisów, poniesione w okresie ważności decyzji o wsparciu. Kosztami kwalifikowanymi mogą być również (alternatywnie) dwuletnie koszty pracy. Zwolnienie podatkowe są wydawane na okres 10, 12 lub 15 lat, w zależności od lokalizacji. Im wyższa (procentowo) pomoc publiczna, tym dłuższy czas zwolnienia podatkowego. Wysokość ulgi podatkowej zależy od lokalizacji inwestycji oraz od wielkości przedsiębiorstwa.

Maksymalna ulga podatkowa = całkowity koszt inwestycji × intensywność pomocy publicznej w wybranej lokalizacji.